¿Qué son las tasas judiciales y quién está obligado a pagarlas?

Una tasa constituye un tributo que se devenga por el uso especial que se hace de un determinado servicio público.

En este sentido no debe extrañar que se someta al pago de una tasa la utilización por el ciudadano del servicio de Justicia.

La Ley 10/2012, de 20 de noviembre, regula las tasas en el ámbito de la Administración de Justicia.

La mencionada ley ha sido objeto de diversas modificaciones. Así pues, desde marzo del año 2015, las personas físicas se encuentran exentas del pago de las tasas judiciales (modificación realizada por el Real Decreto-ley 1/2015, de 27 de febrero).

Por tanto, actualmente las tasas judiciales solo son aplicables a personas jurídicas, pero, cabe advertir, que no son exigibles eb todo tipo de procedimientos judiciales.

Así pues, la Sentencia del Tribunal Constitucional 140/2016, de 21 de julio de 2016, declaró la inconstitucionalidad y nulidad de las tasas judiciales correspondientes a los órdenes jurisdiccionales contencioso-administrativo y social y de determinadas tasas correspondientes a procesos en el orden jurisdiccional civil.

En concreto se declaró la inconstitucionalidad y nulidad del artículo 7, apartado 1 de la Ley 10/2012, de 20 de noviembre, anulando las siguientes tasas judiciales:

- En el orden jurisdiccional civil: apelación: 800 €; casación y extraordinario por infracción procesal: 1.200 €

- En el orden jurisdiccional contencioso-administrativo: abreviado: 200 €; ordinario: 350 €; apelación: 800 €; casación: 1.200 €

- En el orden social: suplicación: 500 €; casación: 750 €

- Nulidad de la cuantía variable de la tasa

Por lo tanto, después de la mencionada sentencia, el resto de las tasas reguladas en el citado artículo, continúan vigentes, ya que no fueron declaradas inconstitucionales al no versar el recurso de inconstitucional sobre ellas, es decir, no fueron objeto de dicho recurso.

A partir del 15 de agosto de 2016 y respecto a las tasas declaradas nulas no existe obligación de presentar el modelo de autoliquidación de la tasa.

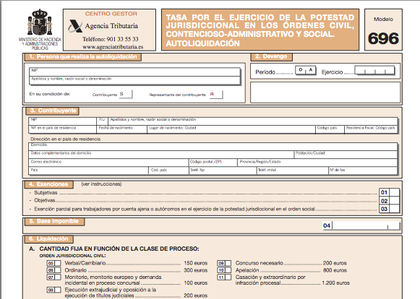

En consecuencia, a partir de esta fecha únicamente existe obligación de autoliquidar la tasa en el orden jurisdiccional civil cuando se trate de las siguientes clases de procesos y por su cuantía fija:

Como ya hemos avanzado, las personas jurídicas tienen la obligación de autoliquidar la tasa mediante el modelo 696, trámite que pueden realizar en la página web de la Agencia Tributaria (enlace) y recibir una bonificación por la utilización de medios telemáticos.